O Projeto de Lei Orçamentária de 2025 foi entregue pelo Executivo ao Congresso cumprindo a meta estabelecida em lei de “déficit primário zero.”

Duas perguntas devem ser feitas: (1) quão críveis são os números apresentados? (2) qual seu impacto sobre o que realmente interessa: a trajetória futura da dívida pública?

Valores excluídos da conta

Há despesas que a legislação e decisões judiciais excluem do cômputo do resultado fiscal, como é o caso de parte dos precatórios judiciais e dos gastos com calamidade pública. Contabilizando esses gastos, o déficit primário vai a R$ 41 bilhões. É esse o valor que impacta a dívida pública, e não o “zero” obtido mediante exceções à regra.

Como veremos a seguir, é provável que o déficit seja maior do que isso.

Receitas

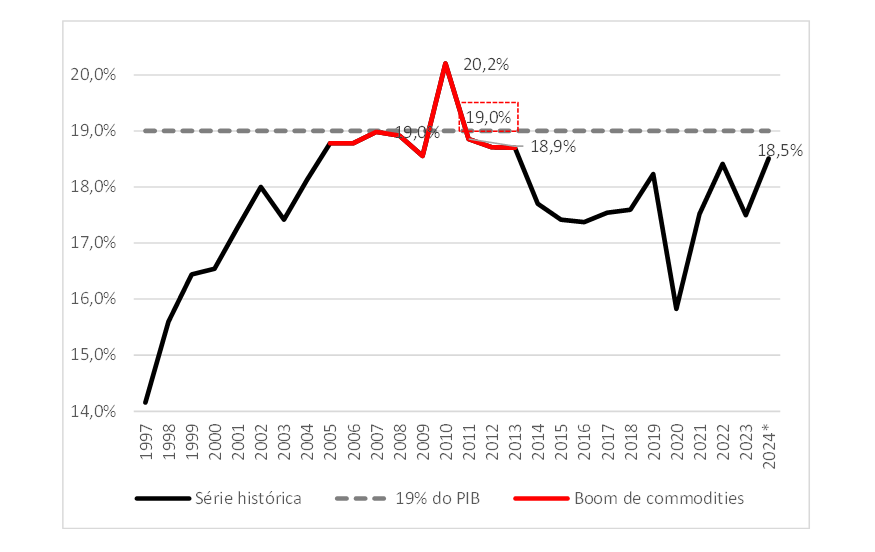

A receita líquida está projetada em 19% do PIB. O gráfico abaixo mostra que só nos aproximamos desta marca no período do boom de commodities, quando as condições favoráveis do mercado externo para os nossos produtos de exportação elevaram sobremaneira a renda e a arrecadação tributária. Situação distinta da que vivemos atualmente.

Cabe notar que o pico de arrecadação de 20,2% do PIB em 2010 foi atingido de forma artificial, pois o equivalente a 1,9% do PIB foi obtido mediante a cessão onerosa de exploração de petróleo à Petrobras. Essa operação previa, ao mesmo tempo, o aumento da participação da União no capital da empresa, gerando despesa em valor similar ao da receita. Logo, não representou receita disponível.

Também importante observar que, no exercício de 2024, as expectativas dos analistas no relatório Prisma Fiscal indicam uma receita líquida de 18,5% do PIB, abaixo, portanto, dos 19% pretendidos para 2025, a despeito de, neste ano, o Congresso ter aprovado diversas medidas de aumento de receitas, e de estar sendo ampliada a arrecadação não recorrente: transferência de depósitos judiciais da Caixa Econômica para o Tesouro, tributação sobre repatriação de capital e reavaliação de imóveis para fins de imposto de renda, transferência ao Tesouro de saldos em conta corrente esquecidos no Sistema Financeiro.

Receita Líquida do Governo Central (% do PIB)

Fonte: PLOA 2025

A despeito de todo esse esforço, parece improvável chegarmos a uma receita líquida de 19% do PIB em 2024, o que indica ser não trivial atingir a meta de arrecadação de 2025.

Mas mesmo que o Governo consiga esta proeza, ela não significará que teremos entrado em uma rota de estabilização da dívida pública. Isto porque, repetindo o que já se viu em 2024, boa parte do aumento de receita previsto para 2025 é não-recorrente: acontecerá apenas naquele ano. Em um contexto em que a despesa cresce de forma permanente, conseguir receitas adicionais para financiá-las em apenas um ano não é garantia de equilíbrio fiscal.

A tabela abaixo mostra que há mais de R$ 100 bilhões (0,82% do PIB) em receitas não recorrentes. Existe um problema adicional: com a vinculação de diversas despesas à receita corrente, essa arrecadação adicional não recorrente aumenta os gastos obrigatórios (saúde, emendas parlamentares, Fundo do DF).

Ademais, há grande incerteza em relação ao montante que cada uma das iniciativas efetivamente arrecadará.

Receitas não recorrentes previstas no orçamento de 2025

Fonte: PLOA 2025

Há outros R$ 47 bilhões (0,38% do PIB) que, ainda que sejam receitas recorrentes, precisarão passar por negociação com o Congresso Nacional. Eles dizem respeito ao embate sobre a reoneração da folha de pagamentos. Em diversos episódios, o Congresso Nacional não aprovou a reoneração integral da folha e tampouco o aumento permanente de tributos para compensar a perda de receita decorrente da desoneração.

Há uma decisão do STF de que, não havendo acordo entre Legislativo e Executivo, a desoneração seria revogada de imediato. O governo se escuda neste improvável desfecho e prevê R$ 26 bilhões de aumento de receita.

Vai além e também coloca na conta do financiamento da desoneração um aumento da CSLL e do Imposto de Renda sobre os Juros sobre Capital Próprio (JCP). No total, como mostra a tabela abaixo, são quase R$ 47 bilhões (0,38% do PIB) que estão entrando na conta para “zerar o déficit”, mas que ainda dependem de um improvável acordo com o Congresso.

Receitas do orçamento de 2025 que dependem de aprovação legislativa

Fonte: PLOA 2025

Se retirarmos da conta as receitas mostradas nas duas tabelas (R$ 148.4 bilhões), e levarmos em conta que a receita líquida equivale, em média, a 80% da receita bruta, então a receita líquida estimada diminuiria em R$ 118,7 bilhões (80% de 148,4) caindo para um valor equivalente a 18% do PIB.

Esse parece ser o valor da receita líquida que o governo conseguirá manter ao longo dos anos para fazer frente à despesa recorrente. Não deve ser suficiente para equilibrar as contas de modo permanente, uma vez que as despesas orçadas em 2025 devem chegar, nos cálculos do governo, a 19,3% do PIB.

Como mostra o gráfico abaixo, essas despesas deram um salto no início do Governo Lula, graças à opção por políticas de governo com grande impacto no gasto, referendada pelo Congresso e pelo governo anterior que, juntos, aprovaram a PEC da Transição, que autorizou uma mudança no patamar de gastos da ordem de 1,6% do PIB.

Despesa primária do Governo Central (% do PIB)

Fonte: STN – Relatório do Resultado do Tesouro Nacional e PLOA 2025

Despesas

Uma avaliação benevolente do gráfico acima diria que, apesar do salto das despesas em 2023, elas estariam caindo gradativamente como proporção do PIB. Ocorre que desde 2021 temos observado crescimento real médio do PIB de 3,3% ao ano. Manter estável a despesa como proporção do PIB requer que o crescimento potencial brasileiro tenha aumentado das estimativas com base na série histórica, cerca de 2,5%.

Portanto, mantido o atual ritmo de crescimento real das despesas, quase toda ela obrigatória, caso a taxa de crescimento do PIB volte ao seu padrão histórico, observaremos outro salto na relação despesa/PIB.

A estabilidade que vemos no último gráfico faz parte de uma ilusão de curto prazo de políticas fiscais expansionistas. Em um primeiro momento, o aumento do gasto estimula a economia e faz o PIB crescer, de modo que a relação despesa/PIB fica contida por um tempo.

Caso ocorra o esgotamento do efeito temporário do estímulo fiscal, o risco é preservar o crescimento da despesa, enquanto o PIB deixa de acompanhar o ritmo, como ocorreu há uma década.

Olhando especificamente o orçamento de 2025, a despesa primária total está crescendo 7,2% em termos nominais, o que significa algo como 3% acima da inflação, se considerarmos uma inflação de 4% em 2025.

O crescimento da despesa total acima dos 2,5% reais estabelecidos como teto pelo arcabouço fiscal se deve ao fato de que há despesas não sujeitas ao teto que estão crescendo bem acima do limite, como a do Fundeb (18% de crescimento) e sentenças judiciais (35%).

Mesmo com esse crescimento significativo da despesa total, só será possível cumprir o projetado mediante significativa compressão das despesas discricionárias do Poder Executivo. Isso porque a proposta orçamentária prevê uma reserva para emendas parlamentares de R$ 38,9 bilhões, que corresponde ao mínimo obrigatório em emendas. O Congresso, contudo, deverá aumentar as emendas de comissão.

Se o valor orçado dessas emendas em 2024 (R$ 16 bilhões) for repetido este ano, um corte da mesma magnitude terá que ser feito nas discricionárias do Poder Executivo, que ficará com apenas R$ 162 bilhões. Este valor é 6% menor, em termos reais, que a previsão das discricionárias de 2024, que já estão bastante comprimidas.

Conclusões

Os parâmetros do arcabouço fiscal (meta de superávit zero e crescimento de parte da despesa limitado a 2,5% acima da inflação) não são suficientes para estabilizar o crescimento da dívida, mesmo que rigorosamente cumpridos. Precisaríamos de superávit de cerca de 2,5% do PIB para que a relação dívida/PIB estancasse seu crescimento.

O que o orçamento de 2025 nos mostra é que não estamos conseguindo atingir as (insuficientes) metas do arcabouço de maneira sustentável. Nas receitas, temos elevados componentes não recorrentes ou de realização incerta.

Nas despesas, estamos comprimindo excessivamente as discricionárias e já chegando ao ponto que dificultará a provisão básica de serviços públicos.

A estratégia de fechar as contas com receitas não recorrentes traz ainda um veneno adicional. Dado que há despesas obrigatórias indexadas à receita (emendas parlamentares, Fundo Constitucional do DF e despesa mínima em saúde), o aumento das receitas não recorrentes aumenta essas despesas obrigatórias, tornando ainda mais difícil fechar a conta.

O modelo de aumentar despesas e buscar mais receitas, inclusive não recorrentes, para financiá-las está sob risco de esgotamento. As reformas dos fatores que causam o aumento real dos gastos obrigatórios se impõem como necessárias.

Existe, porém, uma forte resistência no governo a enfrentar essa agenda. A julgar pelas notícias e atos recentes, a opção será por fazer gastos por fora do orçamento, sem contabilizá-los nas metas fiscais, ou distorcer a contabilidade.

Isso pode ser visto no novo modelo de distribuição de botijões de gás, no fundo extraorçamentário para financiar o programa pé de meia, no uso de estatais para executar políticas públicas de incentivo à indústria, na ativação de crédito subsidiado via Finep e na busca de fontes de financiamento baratos para o BNDES, na tentativa de retomar o financiamento de projetos públicos por fundos de pensão das estatais, e na contabilização como receita primária de algumas receitas que não deveriam ser assim registradas.

Cumprir as metas “no papel” e operar fora do orçamento significa que a dívida pública continuará crescendo como proporção do PIB.

Esse quadro leva à duas opções para analisar a sustentabilidade das contas públicas. A primeira, é rever a regra fiscal para incluir todas as despesas e receitas recorrentes, sendo excluídas as não recorrentes. A segunda, é enfatizar as projeções da evolução da dívida/PIB, com o superávit primário, como atualmente calculado, perdendo relevância.

Marcos Lisboa é ex-presidente do Insper. Marcos Mendes é doutor em Economia.

O posto OPINIÃO. Os pontos cegos do Orçamento de 2025 apareceu primeiro em Brazil Journal.